はじめに

皆さんの中にも「ABC分析(エイビーシーぶんせき)」という言葉を聞いたことがある方も多いかと思います。

今回は、ABC分析による顧客分析/顧客管理について説明します。

ABC分析とは?

ABC分析は「重点分析」とも呼ばれ、元々は在庫管理における在庫品目や原材料などを所有金額により、下記の3つ

・重要管理品目(A)

・中程度管理品目(B)

・一般管理品目(C)

にクラス分けを行い分析を行う分析手法ですが、顧客分析/顧客管理、販売分析/販売管理にも応用されています。

ABC分析による顧客分析/顧客管理

ABC分析の基本的な考え方は、分析対象を

・Aランク

・Bランク

・Cランク

という3つのクラス分けを行うことになります。

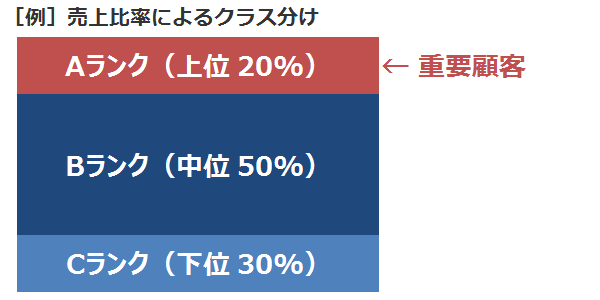

例えば、顧客に対する年間売上高によるABC分析を行う場合、顧客に対する売上高が高い方から並べて、

・上位20%をAランク

・中位50%をBランク

・下位30%をCランク

のように、全体売上の比率からクラス分けを行い、重要顧客(Aランクの顧客)とそうでない顧客(Bランク、Cランクの顧客)を導き出すことにより、顧客管理における顧客へのランク付けや、ABC分析結果による経営戦略や営業戦略に活用します。

上記の例では年間売上高に対するABC分析の例を説明しましたが、顧客分析/顧客管理におけるABC分析の分析対象の観点は、「売上高」だけではなく、「利益」や「利益率」による分析や、分析周期についても「年間」だけではなく、「週間」、「月間」、「四半期」、「上下期」単位など、企業に適合した分析対象、分析周期で分析する必要があります。

ABC分析における「80:20」の法則

ABC分析において、「80:20」という法則があります。

ABC分析における「80:20」の法則とは、ABC分析の結果「上位20%が全体の80%を占める」という法則で、先程の例で言うと、年間売上高の上位20%(Aランクの顧客)が年間売上高全体の80%を占めるという法則で、「パレートの法則」に基づいた法則です。

ABC分析の結果が必ずしもこの「80:20」の法則、「パレートの法則」に当てはまるとは限りませんが、ABC分析においては一般的には良く言われている法則です。